アジアと気候変動

(アジアの炭素排出量)

アジアは、急速な経済成長と化石燃料への依存度の高さから、この20年間で温室効果ガスの排出量が最大となっている。実際、世界のGHG排出量のほぼ半分はアジアからのものであり、アジアのエネルギー供給は圧倒的に化石燃料、特に石炭に依存している。こうした状況を受けて、国連事務総長は2019年、アジアに対して石炭依存をやめるよう警告した。実際、アジアが炭素中立性に向けて実質的な進展を遂げなければ、世界的な脱炭素化は不可能である。

アジアの炭素排出量は国によって大きく異なる。排出量は中国が圧倒的に多く、インド、日本、インドネシア、韓国がこれに続く。アジアの排出量の顕著な特徴の一つは石炭への著しい依存である。アジア諸国の発電能力に占める石炭の割合は非常に高く、アジア全体では世界の石炭容量の70%以上を占めている (UNESCAP 2021) 。アジアでは、現在も多くの石炭火力発電所の建設が計画されており、また今後も更なる排出量の増加が見込まれているが、このことは明らかにパリ協定のベンチマークとは異なっている(Climate Analytics 2019)。

最終エネルギー消費量では、アジアでは産業部門が最も多く、次いで運輸・建築部門となっている。このように、アジアにおける脱炭素化は、これらの部門における根本的な変革を必要とする。産業に関しては、鉄鋼、セメント、化学薬品などのエネルギー集約型のサブセクターが特に重要である。これらの産業の脱炭素化には、水素ベースの鉄の生産や多くの生産プロセスの電化といった革新的な技術が必要である。

(気候変動に対する脆弱性)

アジアは気候変動に対して最も脆弱な地域の一つである。アジア諸国では、大型台風、洪水、干ばつ、熱波、森林火災が頻発している。1.5度の温暖化による気候影響の低減によって得られる便益は、2度の場合よりもはるかに大きいと推定されている。アジアでは、そのような便益は主に南アジアおよび東南アジアの国々によって享受される可能性が高く、このことはこれらの準地域が気候の影響に対して最も脆弱であることを示している(Climate Analytics 2019)。

脱炭素化のプラス要因とマイナス要因

(プラス要因)

EUは2019年にグリーン・ディールを発表し、その後、正式な法律と多額の予算編成を通じて、健全な実施のための一連の具体的行動をとった。中国も2060年までにカーボンニュートラルを約束した。バイデン政権は米国のグリーン・ニューディール政策を促進するために迅速な行動をとり、2021年4月に気候リーダーズ・サミットを開催し、多くの主要国が2050年までにカーボンニュートラルにコミットすることを求めた。

アジアでは、炭素中立を発表する国が増えている。「ASEAN気候変動白書」 では、2050年以降の温室効果ガス排出量を可能な限り早期に、また2030年以降の温室効果ガス排出量のピークを可能な限り早期に達成するという目標が示されている。 シンガポールは今世紀後半のできるだけ早い時期にカーボンニュートラルにコミットした。インドネシアは2060年までに温室効果ガスの排出量を実質ゼロにすると発表し、2030年に温室効果ガスの排出量がピークに達すると発表した。一方、タイは2060年から2070年の間に温室効果ガスの排出量を実質ゼロにすると約束した。

しかし、アジア諸国のこれらの国家的コミットメントは、具体的な期限を定めた行動を欠いている。これらの長期的なコミットメントが将来どの程度達成されるかは、例えば、提供される国際的な支援のレベルに依存する。詳細なマイルストーンがなければ、そもそもそのような長期的なコミットメントが適切に実行されないリスクがある。

(マイナス要因)

アジアの多くの国で石炭への依存を維持している多くの要因が確認されている (UNESCAP 2021) 。第一に、アジアのほとんどの国でエネルギー需要が急増していることが、全体的な背景要因である。第二に、中国、インド、インドネシアなどのアジアの石炭保有国は石炭に依存してきた長い歴史があり、「石炭は依然として最も安価なエネルギー源」 という誤った概念とともに、石炭依存の惰性を強めてきた。石炭が重要な輸出品目である場合(例:インドネシア)、政府の支援がより顕著になる傾向がある。石炭採掘は雇用や収入を地方にもたらすので、国や地方公共団体がさまざまな補助金や財政を出している。もう一つの要因は制度である。多くのアジア諸国には、石炭採掘や石炭発電のための国有企業があり、石炭への多額の投資をもたらしている。これは、例えば、十分に機能する自然エネルギー市場を確立するために必要なエネルギー部門の改革を阻害することによって、自然エネルギーの実質的な導入に対する障壁となっている (IRENA 2018) 。

国際的な要因も存在する。世界銀行やADBなどの国際開発金融機関 (MDBs)や、特に中国、韓国、日本の二国間金融機関は、石炭への多額の投資に資金を提供してきた。しかし、この状況は変わりつつある。国際開発金融機関と中国、韓国、日本の二国間機関は最近、今後は石炭火力発電を支援しないと発表した。受益国側では、フィリピンが2020年に新規の石炭火力発電所のモラトリアムを発表した。インドネシアでは、国有電力公社であるPLNが2060年までにカーボンニュートラルを実施すると発表した。

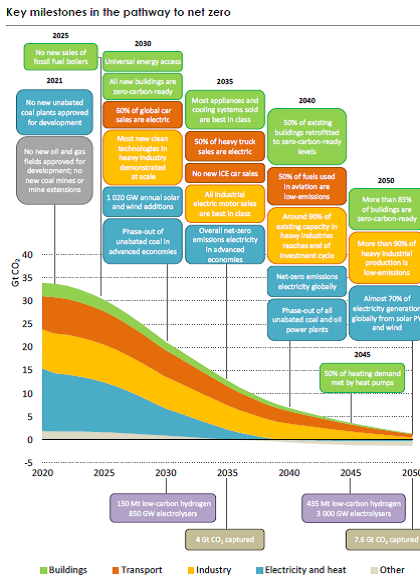

ネットゼロへの経路

2021年に国際エネルギー機関(IEA)は『Net Zero by 2050 - A Roadmap for the Global Energy Sector』と題する画期的な報告書を発表し、「ネットゼロ排出量への道筋は狭い。それを維持するには、利用可能なすべてのクリーンで効率的なエネルギー技術を迅速かつ大規模に展開する必要がある」と述べた。同報告書は、図1に示すように、ネットゼロへの道筋について400もの重要なマイルストーンを提示した。これらの重要なマイルストーンは、2つの明確に異なるタイプの技術によって支えられている。すなわち、タイプ1の技術は、従来の化石燃料ベースのシステムに追加され、後に排出物を除去するものである。タイプ2の技術は、電池とスマートグリッドによって支えられた、太陽光発電や風力発電を含む自然エネルギーのような本質的に炭素を含まない技術である。この理解に基づいて、ロックインシナリオと移行シナリオの2つの特徴的なシナリオを作成できる(川上他2020)。

図1

出所:IEA

(1)ロックインシナリオ

このシナリオの下では、社会的及び技術的システムは基本的に漸進的変化を受け、将来のエネルギー及び土地システムは主に経路依存的に決定される。ロックインシナリオ下の技術は、基本的に既存の施設やインフラを補完するタイプ1に属する。このような技術を最大限に活用すれば、資産の座礁化のリスクを最小限に抑えることがきる。

このカテゴリーの具体的な技術には、炭素回収・利用・貯留 (CCUS) などの排出削減技術が含まれる。また、水素技術も含まれている。なぜなら、水素技術は、ほとんどが化石燃料発電所やすでに設置されている地域冷暖房システムと互換性があるからである。さらに、水素は鉄鋼や化学などのエネルギー集約型産業や大型車にも利用されることが想定されている。また、地方の環境改善のための石炭からガスへの燃料転換も該当する。

このシナリオの下では、既存の施設やインフラは可能な限り利用され続け、炭鉱や化石燃料を使用する施設の閉鎖の結果として生じる潜在的な悪影響は、移行シナリオの場合よりもむしろ緩やかになる可能性がある。

以下は、このシナリオにおけるいくつかの主要な技術に関するアジア地域および国際的なアップデートである。

(CCUS)

二酸化炭素回収貯留 (CCS) は、長年にわたり多くの政府から相当の支援を受けてきたが、現在稼働している大規模CCS施設は21カ所に過ぎず、発電に関連する施設は2カ所のみである(Global CCS Institute 2020)。CCSを広範に適用する上での最大の課題は、コストの高さとCO2の回収が不完全なことである。捕捉されたCO2を関連する化学プロセスに使用することはかなりの注目を集めているが、その可能性は現在では限られるものと考えられている (UNESCAP 2021) 。

しかし、多くの国はCCUSやその他の排出削減技術に大きな期待を寄せており、CCSは発電だけでなく、鉄鋼やセメントなどの重工業にも結び付いている。CCUを直接空気捕獲 (DAC) に接続すると、マイナスの純排出が実現できる。しかし、DACによって捕捉される可能性のある大量のCO2は、CCSに適した場所が限られているため、地下に貯蔵されない可能性がある。

(水素)

水素の製造と利用については、国際的に大きな関心が寄せられている。それにもかかわらず、グリーン水素のみが脱炭素化と一致する。グリーン水素とはゼロカーボン電力による水電解で製造される水素と定義されており、日本、オーストラリア、韓国、サウジアラビアなどは、特定の産業における水素の地域貿易の潜在的な重要性を念頭に置いて、近い将来にこの技術を開発し展開する様々なプロジェクトを現在推進している(Zhiyuan Fan et al. 2021)。何が 「ゼロ・カーボン水素」 を構成するのかについては議論がある。化石燃料とCCSを組み合わせてグリーン水素を製造し、長距離輸送する場合、総コストはかなり高くなる可能性がある。

(燃料転換)

中国における包括的な大気汚染防止計画は、大気汚染物質だけでなくCO2排出量も削減している。中国は2017年から2019年にかけて、主要産業からの排出を削減するために最も厳しい排出基準を盛り込んだ河北省大気質行動計画を実施した。一部の工場が閉鎖・移転されたほか、従来の石炭ストーブの多くがガスストーブに、4,000台以上のディーゼルバスが段階的に廃止され、電気バスに置き換えられた。その結果、PM 2.5濃度が約40%減少し、年間CO2排出量が600万トン削減された (World Bank 2020) 。しかし、結果として100万人以上の職が失われた。補償や職業訓練などの確実な是正措置を最初から導入すべきであった。

(2)移行シナリオ

このシナリオの下では、社会的・技術的システムはネットゼロに向かって変化する。将来のエネルギー・土地システムは、既存の化石燃料ベースの施設やインフラに代わる、太陽や風力などの炭素を含まないタイプ2の技術に基づくものとなる。

具体的には、太陽光発電 (PV) 、陸上・洋上風力発電、地熱発電、波力・潮力発電のほか、電気自動車 (EV) 、ヒートポンプ、電気アーク炉、スマートグリッドを活用した蓄電池などのエネルギー貯蔵技術である。これらのほとんどはすでに利用可能だが、実際の導入にはさらなる研究開発が必要なものもある。これらは基本的に、既存の化石燃料ベースの技術を補完するのではなく、それを置き換えるものである。すでに競争力のある技術については、広範な展開と普及を支援する政策と実践が必要である。

上記を念頭に、アジア地域ではいくつかの効果的なアプローチが展開しつつある。

(カーボンプライシング)

炭素価格付け、典型的には炭素税と排出量取引は、化石燃料の使用を削減し、自然エネルギーを促進するための基本的な手段である。日本は2012年にアジア諸国の中で初めて炭素税を導入した。ASEANでは2019年にシンガポールが導入した。しかし、この2カ国の税率は欧州諸国よりもかなり低い。中国はすでに州レベルで電力部門に排出権取引制度 (ETS) を導入しており、2021年7月に全国炭素市場で実際の取引を開始した。中国は近い将来、ETSを主要産業分野にも拡大する計画だ。韓国も排出権取引を導入し、段階的に強化しており、2050年までに炭素中立性を達成するためにETSをさらに強化する計画である。他の国々も追随する可能性が高い。インドネシアは2024年に国内ETSの導入を検討している。

しかし、カーボン・プライシングだけがネットゼロを実現するための政策ではない。これは、自然エネルギーを促進し、産業の完全な電化への障壁を減らす政策などからなるネットゼロを目指すより広範な政策パッケージの一つと理解されるべきである。

(FIT)

FIT (固定価格買取制度) は現在アジアの多くの国で導入されているが、導入の程度やスピードは国によって異なる。最近の注目すべき事例は、2017年にFITが導入されたベトナムである。2020年までに太陽光発電の導入に成功したのは16.5 GWであり、これは屋根の上に設置された太陽光発電と発電所の規模の両方であり、全国の電力システムの総設置容量の約25%を占めている。政府は現在、国家電力開発計画2021-2030の下で、2030年までに風力発電と太陽光発電の容量を50 GW増やすことを計画している(Thang Nam Do et al. 2020)。

もう一つの注目すべき事例はインドである。インドは長年にわたり自然エネルギーを推進してきた。自然エネルギーを促進するために、1992年から専任の省が設置されている。2017年には、風力発電容量は33 GW、太陽光発電容量は18 GWに達し、合わせて電力ミックスの約5%を占めるに至った。さらにインドは、太陽光発電と風力発電の低価格契約を確保するために、FITから逆オークションに移行し、それによってインドは世界で最も競争力のある太陽光市場を確立した(Burke P, 2019)。

(自然エネルギーの系統連系)

現在、アジアの国境を越えて取引されている電力は限られており、特にラオスと周辺国の間で取引されている。しかし、自然エネルギーベースの電力が増加するにつれて、国境を越えた電力取引は、自然エネルギーに伴う発電量の変動により効果的に対処するために不可欠となる。この点で、ASEANパワーグリッド (APG) は注目に値する。既に1986年に概念化され、現在では多国間電力取引を促進するためのASEANエネルギー協力計画 (APAEC) の下での主要なイニシアティブの一つと認識されている。2015年、IRENAは再生可能エネルギーによる電力をAPGに統合するための取り組みを開始した。多国間の電力連結性を強化する同様のイニシアティブが南アジアと北東アジアにも存在する (IRENA 2018) 。

(3)ロックインおよび移行シナリオに共通するテクノロジー

(省エネルギー)

将来のエネルギー需要は、エネルギー効率がどの程度向上するかに大きく左右されるため、いずれのシナリオにおいても省エネルギーは不可欠である。アジアのほとんどの国は、様々な方法でエネルギー効率を促進する政策や実践を、長年にわたり促進してきた。

ASEAN諸国のエネルギー集約度は1995年から20年間で徐々に改善した。ASEANエネルギー協力行動計画 (2016-25) は、エネルギー集約度を2020年までに20%、2030年までに30%削減するという長期目標を設定している。ASEAN SHINEは、エアコンなどの特定機器の基準調和のための地域イニシアティブである。また、行動計画に基づき、建設業・運輸業等の部門に対し、適切と考えられる方法で様々なエネルギー効率化対策が導入・適用されている (IRENA 2018) 。

ゼロ炭素に向けた国家戦略

アジア諸国は、カーボンニュートラルを達成する上で大きな課題に直面している。一般的に、化石燃料に深く組み込まれている国は、現状を打破して炭素の泥沼から抜け出すのに深刻な困難に直面しており、一方で自然エネルギーが豊富な国は、ゼロ炭素への移行により積極的な姿勢をとる可能性がある。各国はさまざまな状況に置かれている。化石燃料と再生可能エネルギーの両方が豊富な国(例:オーストラリア)もあれば、一方だけを所有する国(例えば、化石燃料のブルネイ、再生可能エネルギーのブータン)もある。中には両方を欠いている国もある(例:シンガポール)。

しかし、国が有する技術的・財政的能力も重要である。高い技術力と資金力を持つ国々は、ネットゼロに向けた独自の戦略を策定する余地があると考えられる。しかし、能力が限られている国は、不十分な能力を補完するために提供される国際的支援のレベルを考慮する必要がある。先進国は、パリ協定に基づく資金供与や技術移転の面で、相当の支援を行っている。しかし、途上国への技術移転は、これまでのところ大きな障害に直面している。これらの障壁を打破するための革新的な政策と実践が検討されるべきである。

自然資源、すなわち化石燃料や再生可能エネルギー資源がどの程度賦存するか、また、人的資源、すなわち国の技術的・財政的能力が十分かという観点で見ると、各国の状況は大きく異なる。そのためには、タイプ1とタイプ2の技術を効果的に組み合わせ、今世紀半ばまでを視野に入れた戦略を立案し、各国がそれぞれの自然資源や人材を十分に考慮した独自の戦略を展開する必要がある。実際、どのオプションがいつまでにどの程度導入されるかについては、国によってかなり異なる可能性が高い。

国家的なゼロ・カーボン戦略を策定するには、4つの重要な視点があるように思われる。第一は、戦略的国家計画の全体的枠組みを定めたエネルギー安全保障である。第2の視点は、長期的に最もコストのかからない道筋をとる経済戦略である。第三は、ゼロカーボンに向けた具体的な長期目標を定めた環境戦略である。また、SDGsとの整合性を確保するためには、社会戦略が重要と考えられる。

(エネルギー安全保障)

アジアのいくつかの国には、かなりの量の化石燃料が賦存する。例えばASEANでは、インドネシアは石炭・石油・ガス、マレーシアは石油・ガス、ベトナムは石炭に恵まれている。しかし、エネルギー需要が拡大するにつれて、国内資源の割合は低下し始めている。ベトナムは2015年にエネルギー純輸入国となった。エネルギー需要の継続的な増加は、国内資源のシェアを大幅に減少させる可能性が高い。これは、将来ほとんどのASEAN諸国のエネルギー安全保障をさらに悪化させることとなる。

一方、シンガポールとブルネイを除くアジア諸国は再生可能エネルギーが豊富である。もし国土の1.5%を太陽光発電に利用することとすると、それだけで2016年にほとんどの国で消費されたエネルギーの何倍ものエネルギーを供給することができる。さらに、アジア諸国には、水力 (ラオス) 、地熱 (インドネシアとフィリピン) 、バイオマス (インドネシア) など、他にも多くの自然エネルギー源がある。このように、ほとんどのASEAN諸国のエネルギー安全保障は、自然エネルギーをより多く取り入れることで改善することになる。これは他の準地域のアジア諸国にも当てはまる。

(経済戦略)

多くのアジア諸国は、石油、石炭、その他の化石燃料の輸入に多額の資金を費やしている。例えば、日本は現在、化石燃料の輸入に年間GDPの約3%を費やしているが、ASEAN諸国は日本と同等かそれ以上に燃料の輸入に依存している(例:インドネシア2.7%、ベトナム3.5%、タイ6.2%)。完全な脱炭素化により、これらの資金をその国の優先課題への投資に充てることができる (Climate Analytics 2019) 。

さらに、自然エネルギーは主に遠隔地で利用可能であるため、自然エネルギーの大規模開発は国内の地域経済を活性化する可能性が高い。加えて、地域社会の利害関係者を十分に巻き込みながら自然エネルギーを開発することは、国全体に相当な雇用を生み出すことになる。IEAのネットゼロ報告書によると、ネットゼロに向けた取り組みにより、2030年までに世界で約500万人の雇用が失われるが、約3000万人の雇用が新たに創出される見込みである。

(環境戦略)

脱炭素化は、大気汚染や化石燃料の使用によって生じる他のすべての環境影響を劇的に改善し、排除する。アジアの途上国のほとんどすべての主要都市が現在、耐えがたい大気汚染に苦しんでいる。IEAのネットゼロ報告書は、大気汚染による早期死亡は世界全体で年間200万人減少すると予測している。また、大気汚染のレベルが高い人ほど、COVID-19の影響を受けやすいという事実を認識することも重要である。アジアでは都市化が続く可能性が高いため、この大気汚染のコベネフィットは、将来の世代のためにアジアで最大限に促進されるべきである。

(社会戦略)

ゼロ炭素転換は、いくつかの社会的なコベネフィットを生み出す可能性がある。太陽光を利用したミニグリッドは、遠隔地の村に電力へのアクセスを提供することができる。電力アクセスが改善されれば、村の子どもたちが暗くなってから勉強できるようになる。ジェンダー関連では、例えば、伝統的なバイオマスの利用により台所で一般的な室内汚染から女性を解放することもできる。さらに、分散型エネルギーシステムは、気候変動によって引き起こされる災害を含む自然災害に対する地域の回復力を高める。

しかし、脱炭素化に伴うトレードオフを認識することも重要である。例えば、石炭の段階的廃止は、炭坑地域の地元労働者や地域社会に深刻な悪影響を与える可能性が高い。大規模な太陽光発電の開発は、土地の権利とアクセスを弱め、地元の人々の暮らしに悪影響を及ぼす可能性もある。

参考文献:

Burke. P 2019: Overcoming barriers to solar and wind energy adoption in two Asian giants: India and Indonesia

Climate Analytics 2019: Decarbonising South and South East Asia, available at Climate Analytics 2019: Decarbonising South and South East Asia

Global CCS Institute 2020: Policies-Global CCS Institute, available at https://co2re.co/FacilityData

IEA 2021: Net Zero by 2050, A Road Map for the Global Energy Sector, available at https://www.iea.org/reports/net-zero-by-2050

IRENA 2018: Renewable Energy Market Analysis, Southeast Asia, available at https://irena.org/publications/2018/Jan/Renewable-Energy-Market-Analysis-Southeast-Asia

Thang Nam Do et al. 2020: Underlying drivers and barriers for solar photovoltaics diffusion: the case of Vietnam, Energy Change Institute, Australian National University.

Tokyo Metropolitan Government 2021, available at https://www.kankyo.metro.tokyo.lg.jp/en/climate/cap_and_trade/index.files/ResultsintheSecondPeriod.pdf.

UNESCAP 2021: Coal Phase-out and Energy Transition Pathways for Asia and the Pacific, available at https://www.unescap.org/kp/2021/coal-phase-out-and-energy-transition-pathways-asia-and-pacific

World Bank 2020, available at https://www.worldbank.org/en/results/2020/05/07/breathing-easier-supporting-chinas-ambitious-air-pollution-control-targets

Zhiyuan F. et al. 2021: Green Hydrogen in a Circular Carbon Economy: Opportunities and Limits, Columbia/SPIPA, Center on Global Energy Policy, available at https://www.energypolicy.columbia.edu/research/report/green-hydrogen-circular-carbon-economy-opportunities-and-limits