2008年9月のリーマン・ショックにより世界金融危機が爆発的に世界を駆け巡ってから、1年が経過した。前回の危機、1998年8月に起こったロシア金融危機のときには、危機から回復するまでに要した期間は約1年弱ですみ、同年の第3四半期から第4四半期の間に既に景気は底をうち、翌1999年第1四半期にはすでに危機前の水準を回復しV字回復を達成していた。今回の危機の場合は、約3ヶ月程度のラグを伴って危機の影響が現れはじめ、2009年第1四半期に一気にマイナス9.8%成長へと転落した。今年の第2四半期は悪化の程度が鈍化したものの、依然としてマイナス10.9%の成長率を記録しており、景気が底を打ちつつあるものの前回の危機より景気低迷が長期化し、回復に時間がかかっているのが特徴である(下図参照)。輸出先である欧州の経済状況も悪く、国内で企業倒産や失業が増加し所得低下が長引く中で、今年9月にロシア中央銀行およびクドリン財務相は、危機の第2の波が再びロシア経済に発生することはないと断言し、景気低迷が年内で終息することを示唆した。しかし国民の約半数(43%)は、依然として危機の第2の波がロシアに発生すると危惧しており、政府の見解を支持する国民は約36%であった(2009年9月4日付Bigness.ru)。本稿ではまだ回復の兆しが見られない危機の影響を、ロシアの住宅市場に注目して考察する。

|

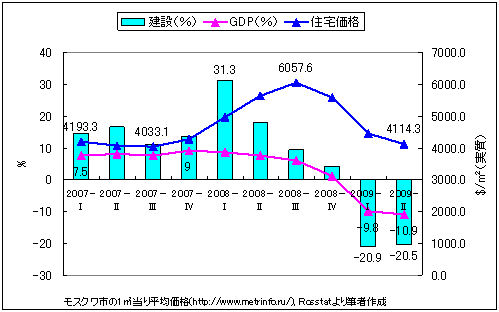

グラフは、2007年第1四半期からの四半期ごとのGDPと建設部門の成長率、およびロシアで最も不動産市場が発達し、価格が高いモスクワ市の1㎡あたり平均価格(ドル・実質)を示している。2008年第2四半期からはじまった建設部門の成長率の低下は、全産業部門の中でも特に落込みが激しく、2009年第2四半期は全部門の中で最大幅の落込みとなっている。一方でモスクワ市の住宅価格は、2007年から2008年第3四半期にかけて上昇のピークを迎え、リーマン・ショック直後であったにもかかわらず2008年第3四半期の価格は1992年以来で最高値を記録した。世界金融の住宅価格への影響は、建設部門と比べると約半年のラグを経て2008年第4四半期から下落し始め、今年の第2四半期には2007年第1四半期4193ドル/㎡を下回り、2007年の最安値4033ドルにせまる4114ドル/㎡にまでに下落した。このようにモスクワ市の住宅価格は、危機によって2007年から2008年第3四半期にかけて発生した価格の上昇分を完全に消滅させてしまったのである。タイミングの違いこそあれ(この課題については別稿に譲る)、建設部門および住宅価格にこのような急速な低落が生じている背景には、資本の大幅な流出などいくつかの要因が考えられる。今回は、住宅ローンの動向に焦点を絞って論じたい。

(1)住宅ローン負担の増大による建設部門成長率および住宅価格の下落

|

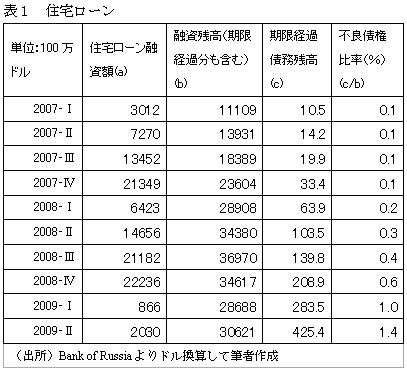

表1はロシアの全住宅ローン融資額(抵当なしのHousing loan と抵当付のMortgage総額)と残高に関する数値を示している。ロシアの住宅ローン市場規模を示す住宅ローン残高の対GDP比率を計算すると、2007年、2008年、2009年第2四半期で、それぞれ1.7%

、2.4%、5.3%であった。この計算値は、まだロシアの住宅ローン市場規模が他の欧州諸国と比べて非常に小さいことを示しているものの、2006年と比較して現在の住宅ローン市場が着実に拡大していることがわかる。この住宅ローン増加の背景には次の二つの要因が考えられる。一つは、2006年に政府が住宅政策として、抵当型住宅ローン(Mortgage)の利用を拡大させ住宅建設を活発化させるべく、住宅金融公庫(АИЖК)の抵当型住宅ローンの証券化に初めて140億ルーブルの政府保証を与えたこと(1) である。このため抵当型住宅ローンの資金調達が安定化し、それまでより長期で低率の住宅ローンを国民に提供することが可能となった。もう一つは経済成長期での10%台の穏やかなインフレが、13~16%の住宅ローン金利(2) の実質的な金利負担を軽減させていたことである。インフレ率を差し引くと、実質金利負担は3~5%となる。経済成長が続き、穏やかなインフレ率が推移している限りにおいては、ローン金利負担が軽減され、人々が住宅ローンを借りやすい状況が発生し、融資額が拡大したのである。

しかし世界金融危機による景気低迷が長引けば、デフレ傾向になるため金利負担が名目金利水準に近い形でのしかかってくる。2009年9月の対前年末比の消費者物価率は8%であり、実質的な住宅ローン金利が3~5%から5~7%へと以前より上昇するため、返済計画が狂い、不良債権化するリスクが高くなる。住宅ローン証券市場の暴落、失業、倒産、所得低下によって、抵当型住宅ローン需要が急速にしぼんでいる。表1の2008年以降の数値には、融資額の伸びの鈍化と不良債権比率の増加が若干現れ始め、さらに2009年の融資額の大幅な縮小が見られる。

今年8月メドヴェージェフ大統領は、抵当型住宅ローン金利の現在の平均20%を14%になるよう金利を引下げるべきであるとの見解を発表した(2009年8月24日付Newsland誌。この大統領の発言を引き出すことになった背景には、住宅ローン市場規模の急速な収縮と不良債権率の上昇がある。今年10月26日付ヴェドモスチ紙では、ロシア全体で抵当型住宅ローンの融資額が昨年比で2分の1に減少しており、10月23日付では、ロシア住宅金融公庫の融資残高に占める不良債権率(期限経過債権額/融資残高)が、今年の第2四半期で12.5%に達しており、第3四半期に12.2%に若干低下したことを報じている。12.2%の不良債権率のうち、180日以上の延滞が占める割合が8.5%ともっとも大きなシェアを占めており、90日~180日の延滞が1.9%、30~90日の延滞が1.7%と続いている。2008年第1四半期からの動向では、180日未満の延滞率の推移が2009年に入ってから下降し続けていることが全体の不良債権率の引下げに影響している。しかし、180日以上の延滞率が今年第1四半期の4.9%から直近で8.5%に2倍近い勢いで上昇していることが、今後の危機回復の動向によって予断を許さない状況にあるといえる。

危機前の融資拡大を支えていたものは、好調な資源輸出によって達成された経済成長と巨額の貿易黒字であった。このことが抵当型住宅ローンのリファイナンス過程に政府保証額を増大させることを可能にした。これまで生じていたロシアの住宅市場の拡大は、このような資源輸出景気によるあだ花にすぎず、世界金融危機によってそのあだ花はあっけなく散ってしまった感が漂う。ロシアでは、居住環境を向上させたいという国民の潜在的な需要は底堅くある。問題はその内需の支払能力が低く弱い点にある。ロシアの住宅市場は、政府の弱者対策としての住宅政策と、産業勃興としての住宅政策の2面から発展するチャンネルを持ち始めた。しかしこれまでに生じた拡大は、実質金利負担の低下と資本流入の増加等によるローン市場のリスク軽減に依拠した形での住宅ローン利用の拡大に過ぎず、潜在的な需要を着実な内需として顕在化させることがまだできていない。引き続き資源輸出による貿易黒字に依存した経済成長モデルが、本格的な内需拡大につながらない限り、今後も住宅市場は急騰と下落の波を繰り返すであろう。

(1) АИЖК(http://www.ahml.ru) 参照。ロシア語で略して「アイジェカ」と呼ぶ。英訳すると”The Agency for Housing Mortgage Lending” 1997年100%政府資本で創設されたロシア住宅金融公庫で、2006年から抵当型住宅ローン(Mortgage Loan)の証券化システムが完成し、住宅ローン証券に政府保証がつくことになった。 2008年末時点で総資産13億2110万8931ルーブル(約53億円)。

(2) ロシア最大の商業銀行、ロシア貯蓄銀行の各種住宅ローン金利は抵当型ローンと無担保ローン、若年向けローンが提供されており、ローンのタイプによって13.25~16%の幅で金利が設定されている。ロシア貯蓄銀行サイト(http://www.sbrf.ru)